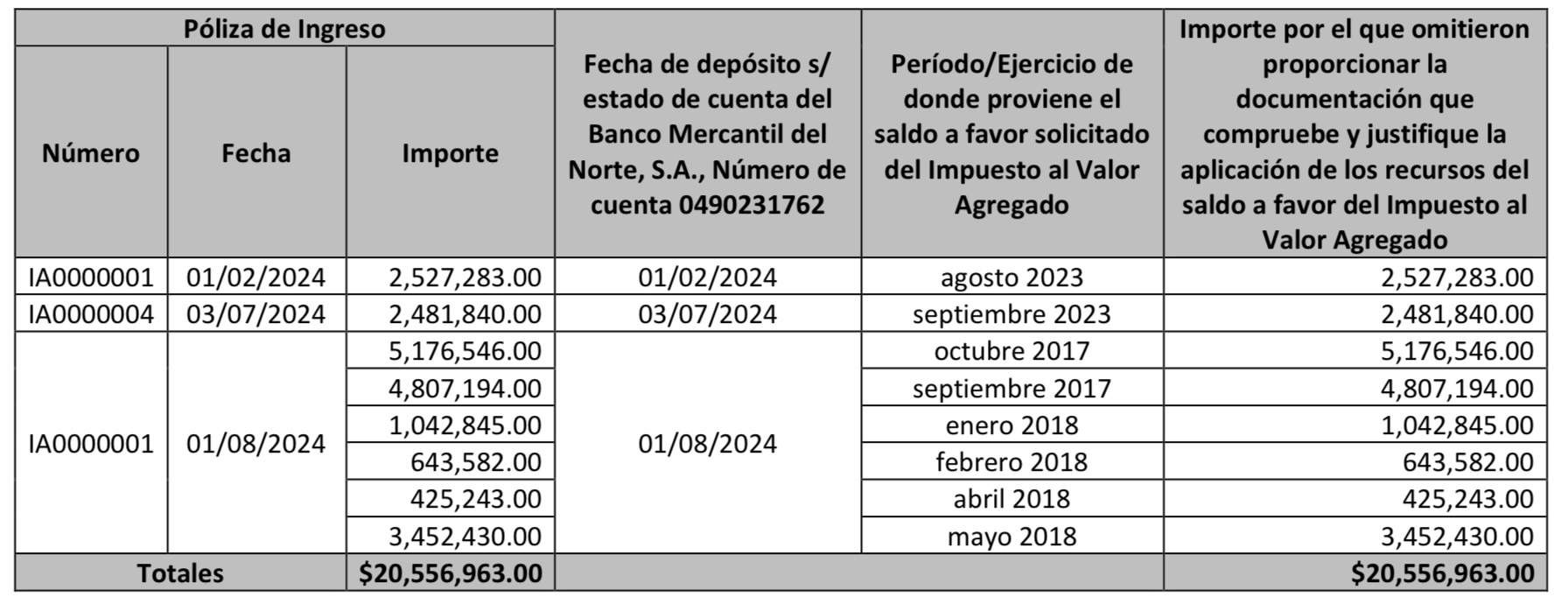

Guasave, Sin.– Un señalamiento relevante surge del Informe Individual de la Revisión y Fiscalización Superior 2024 elaborado por la Auditoría Superior del Estado de Sinaloa (ASE): la Junta Municipal de Agua Potable y Alcantarillado de Guasave (JUMAPAG) no presentó documentación que justifique el destino de 20 millones 556 mil 963 pesos recibidos en 2024 por concepto de devolución del Impuesto al Valor Agregado (IVA).

Según el Resultado Núm. 24 Con Observación, la ASE comprobó que la JUMAPAG, durante el último año del alcalde Martín Ahumada Quintero y de Gilberto Leyva Cervantes como gerente, la paramunicipal recibió esos recursos provenientes de devoluciones correspondientes a los ejercicios fiscales 2017, 2018 y 2023.

El dinero, según el informe, fue depositado en la cuenta bancaria oficial número 0490231762 del Banco Mercantil del Norte, S.A., pero no existe evidencia de en qué se aplicó.

El monto observado se compone de 11.4 millones de pesos de saldos a favor, 2.4 millones por actualizaciones y 6.6 millones por intereses.

La Auditoría precisó que la Junta omitió entregar el formato 75 del Aviso del Destino de los Saldos a Favor del IVA, documento obligatorio que debe presentarse ante las autoridades hacendarias para acreditar la aplicación de los recursos.

Por esa omisión, la ASE emitió un pliego de observaciones por el mismo monto, al considerar que se presume un daño o perjuicio al patrimonio de la paramunicipal, además de promover una responsabilidad administrativa contra los funcionarios involucrados, derivado de una “incorrecta supervisión y administración en la aplicación de los recursos”.

La pregunta que queda en el aire es inevitable: ¿en qué se gastaron los más de 20 millones de pesos del IVA recuperado?

Hasta ahora, el informe no documenta obras, adquisiciones ni pagos específicos que expliquen su destino. Lo único confirmado es que el dinero ingresó a las cuentas de la JUMAPAG y que, a la fecha del corte de auditoría —mayo de 2025—, no se aportaron pruebas que acrediten su uso.

La observación quedó asentada en el Acta Administrativa No. 005/C.P.2024, fechada el 12 de mayo de 2025, y forma parte de los hallazgos que la Auditoría Superior dará seguimiento en la etapa de fiscalización subsecuente.